Mercado Europeu

Turbulência no norte da Europa e calma tensa no sul.

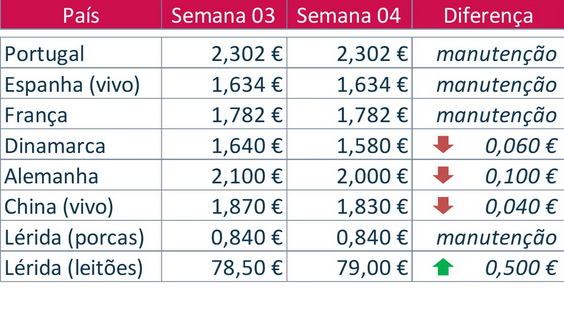

Como já foi observado na semana passada, as quedas que foram antecipadas na Bélgica, Holanda e Dinamarca nas semanas anteriores anteciparam a queda brutal que se verificou esta semana na Alemanha, o que, por sua vez, arrasta novamente todo o norte da Europa.

A razão para o colapso da carne suína nestes países não é tanto a oferta de suínos, agora suficiente devido aos atrasos do Natal, mas estruturalmente limitada, como os problemas da carne. Estes não são problemas inesperados em janeiro, mas colocam em causa a expectativa com que o mercado iniciou o ano.

Já nos países onde se registaram manutenções, em França acontece porque há uma procura extra causada pelas promoções tradicionais de carne de porco no comércio; em Espanha porque continuam a haver muitos problemas sanitários, o que limitará o fornecimento de suínos novamente assim que os atrasos do Natal forem absorvidos; em Portugal os porcos batem recordes de peso ao abate, mas a indústria continua a ter de comprar “a qualquer peso”.

Vejamos então o que nos indicam as diversas Bolsas europeias para esta semana:

Tendência Geral:

Se a tendência descendente da carne de porco no Norte da Europa continuar, será cada vez mais difícil aos países do sul escaparem a essa pressão, mas importa perceber se a procura em Espanha se adapta ou não à oferta, onde quer que esteja e com os objectivos postos na relação entre o preço da carne e os custos fixos, que estão com tendência de subida devido ao conflito no canal do Suez.

Esta é a complexa vida interior do porco europeu, sabendo que lá fora há pouco a ajudar: Brasil e EUA pretendem aumentar a produção em 2024 e, por isso, terão sempre preços inferiores aos europeus, ganhando quota de vendas no mercado internacional à custa da UE, enquanto o preço chinês e a sua procura os importadores continuam a cair. É verdade que na China a liquidação de porcas acelerara e várias empresas de produção fecharam 2023 (pela primeira vez desde a PSA) abaixo do que o governo considera um “nível de segurança”. Mas até que não aumentem os preços internos (e agora apenas estão a baixar), especula-se sobre uma maior procura chinesa no segundo semestre.

Fonte: FPAS