Os incentivos públicos são fundamentais para estimular a I&D e têm um importante papel na estruturação e formalização da sua função no seio das empresas.

Recentemente foram publicados os resultados do Inquérito ao Potencial Científico e Tecnológico Nacional (IPCTN), relativo a 2017, que reúne dados sobre as atividades de I&D em Portugal. No ano em análise, a despesa total em I&D atingiu globalmente 2.585 milhões de euros, o que representa um aumento de cerca de 8% face a 2016. No que toca ao impacto no PIB, a despesa em I&D representou 1,33%, dos quais 0,67% correspondem ao setor empresarial – cerca de 50% da despesa total.

Fonte: https://data.worldbank.org/indicator/GB.XPD.RSDV.GD.ZS

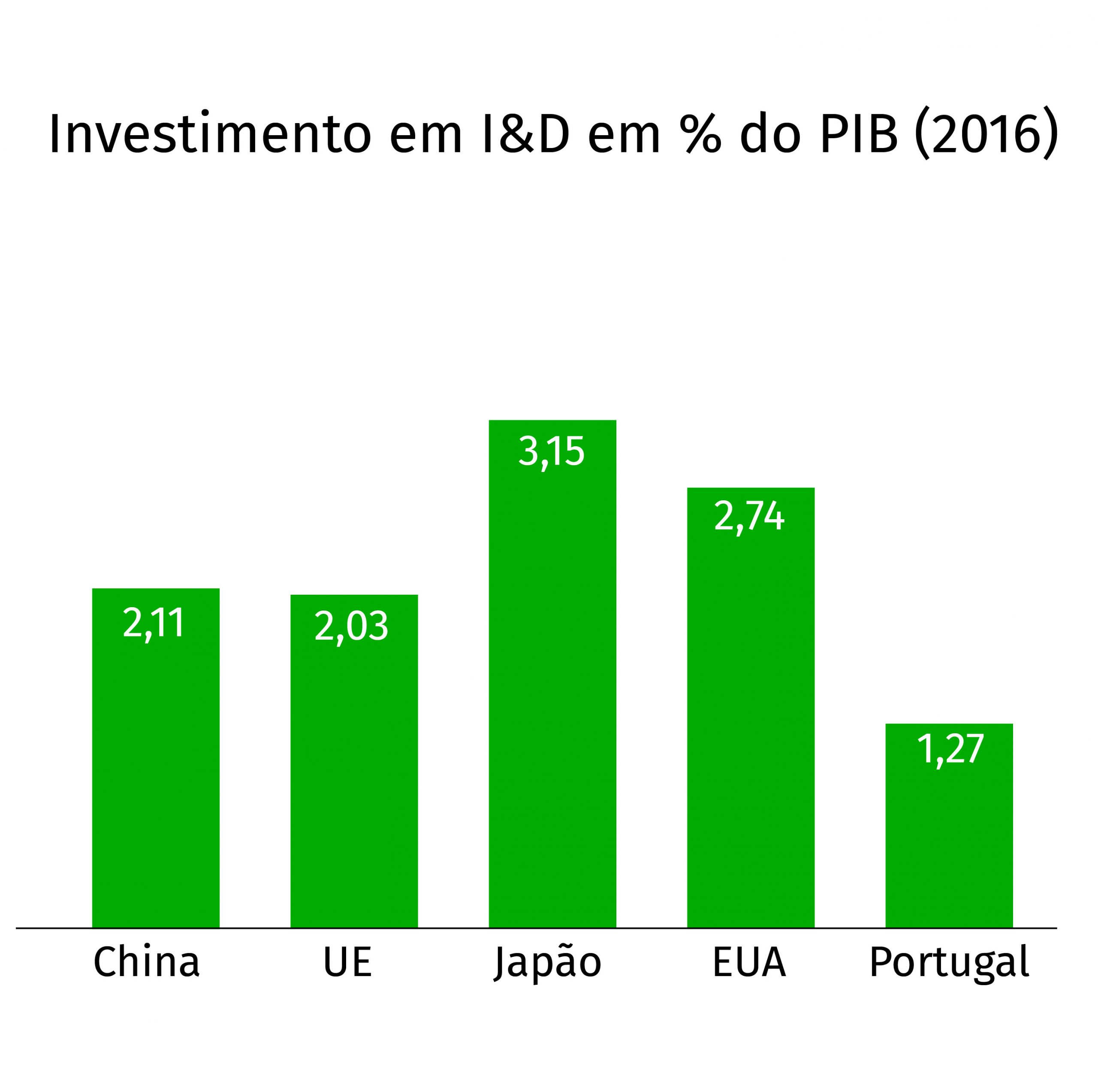

Um dos objetivos definidos na estratégia Europa 2020, para o desenvolvimento de uma economia baseada no conhecimento e na inovação, é investir 3% do PIB em I&D. Neste sentido, foi estabelecida no âmbito do Portugal 2020 uma meta entre 2,7% e 3,3%, dos quais entre 1% e 1,2% no sector público e 1,7% e 2,1% no sector privado. Tanto a nível europeu como nacional, a despesa em I&D ainda está longe das metas definidas. Em Portugal, com base nas conclusões do IPCTN 2017, apenas 3.056 empresas, de um total de 7.969 empresas inquiridas, executaram atividades de I&D – cerca de 38% do total.

É relativamente consensual que o desenvolvimento de produtos, processos e serviços é um fator crítico para a competitividade na maioria dos setores e que a função de I&D não está formalizada, nem autonomizada em matéria de recursos humanos e orçamento, especialmente nas empresas de micro, pequena e média dimensão. Para potenciar o sucesso das atividades de I&D e respetivos resultados, as empresas devem identificar e quantificar estes esforços e, deste modo, reunir e sistematizar a informação de suporte à gestão da I&D, o que permitirá também um correto reporte estatístico.

O Sistema de Incentivos Fiscais à I&D Empresarial II (SIFIDE II), em particular, possui um importante papel a este nível, pois trata-se de um sistema de incentivos cujas candidaturas não são orientadas para projetos, mas para o investimento contínuo em I&D (base anual). É, por isso, um instrumento de extrema relevância para as empresas realizarem, anualmente, um exercício de reflexão e apuramento das suas atividades de I&D e do investimento associado, podendo, ainda, obter um relevante benefício fiscal – até 82,5% da despesa realizada em I&D.

Neste sentido, importa recordar que o prazo para submissão de candidaturas a este regime de incentivos está atualmente a decorrer e termina a 31 de maio para as empresas cujo exercício fiscal terminou a 31 de dezembro.

Os incentivos públicos de apoio às atividades de I&D, além de cumprirem a sua função primordial de estimular o investimento nesta área, possuem também externalidades positivas na estruturação e formalização da função de I&D, promovendo a criação de processos e procedimentos que visam documentar e quantificar, de modo recorrente, o investimento em I&D.

Discussão sobre este post